Cách làm tờ khai thuế thu nhập cá nhân theo quý và tháng năm 2013

Để có làm được tờ khai thuế thu nhập cá nhân trên Mẫu 02KK-TNCN dành cho tổ chức cá nhân trả thu nhập từ tiền lương tiền công các bạn cần khởi động phần mềm hỗ trợ kê khai HTKK 3.1.7 mới nhất hiện nay ra.

Trên phần mềm HTKK 3.1.7 trong phần Thuế thu nhập cá nhân sẽ có 2 mẫu 02KK/TNCN:

Mẫu 02/KK-TNCN theo tháng

và Mẫu 02/KK-TNCN theo quý

2 Mẫu này dùng chung cho cả cá nhân có ký hợp đồng lao động ( là nhân viên của công ty) và cá nhân không ký HĐLĐ (lao động thời vụ, vãng lãi) )

Hai mẫu này chỉ khác nhau về kỳ kê khai: theo tháng hoặc theo quý. Còn nội dung thông tin kê khai và cách kê khai bên trong là giống nhau.

Vậy là bạn chỉ cần chọn đúng Mẫu kỳ tính thuế mà doanh nghiệp đang áp dụng là được.

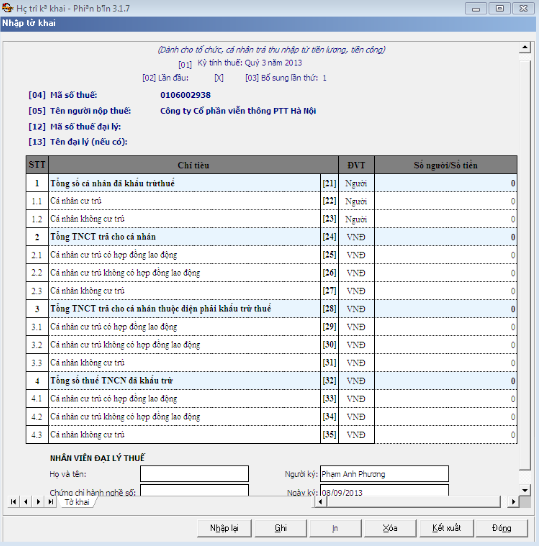

Ví dụ: Công ty cổ phần viễn thông PTT Hà Nội xác định kỳ tính thuế TNCN theo quý, Và tiến hành kê khai cho quý III năm 2013 và tôi chọn Mẫu 02/KK-TNCN theo quý. Lúc đó phần mềm sẽ hiện ra giao diện như sau:

Để có số liệu điền vào các chỉ tiêu trên tờ khai thuế TNCN trên kế toán cần phải tính ra số thuế TNCN phải nộp trước.

Mời bạn tham khảo thêm: Cách tính thuế thu nhập cá nhân mới nhất

Chúng ta đã thấy xuất hiện trên tờ khai kỳ tính thuế là : quý 3 năm 2013 – chỉ tiêu [01]

Chỉ tiêu [02]:Lần đầu – nếu lúc chọn kỳ tính thuế các bạn không chọn là bổ sung chỉ tiêu [03] thì phần mềm mặc định là lần đầu và sẽ hiện dấu X tại chỉ tiêu [02].

Chỉ tiêu [04]: là Mã số thuế của công ty chúng ta, phần mềm tự động lấy khi chúng ta nhập MST ở phần đầu khi khởi động phần mềm.

Chỉ tiêu [05]: Là tên công ty của chúng ta đang kê khai.

Chỉ tiêu [12] và [13]: là thông tin của đại lý thuế tức là đơn vị làm dịch vụ kế toán thuế, chúng ta bỏ qua 2 chỉ tiêu này chúng ta là kế toán của công ty tự làm chứ chúng ta không phải là làm dịch vụ khai thuế thuê cho công ty cổ phần viễn thông PTT Hà Nội.

Xong phần đầu, đến phần nhập các chỉ tiêu trong bảng cần kê khai:

Chỉ tiêu [21]: Tổng số cá nhân đã khấu trừ thuế: kỳ này chúng ta kê khai thuế TNCN cho bao người thì máy tự tổng hợp bằng việc cộng chỉ tiêu [22] và [23] vào đấy. Chỉ tiêu [21] không tự đánh được.

Chỉ tiêu [22]: Cá nhân cư trú: các bạn điền số lượng người kê khai thuộc đối tượng cá nhân cư trú (thường là người Việt Năm cho hết mục này). Ví dụ có 2 người => các bạn điền số: 2

Chỉ tiêu [23]: cá nhân không cư trú : thường là người nước ngoài ở VN ít hơn 183 ngày , có bao nhiêu người phát sinh trong kỳ thì ghi vào đây.

Chỉ tiêu [24]: Tổng TNCT trả cho cá nhân: tự động tổng hợp: Chỉ tiêu [24] = [25] + [26] + [27].

Ba chỉ tiêu [25], [26] và [27]: Các bạn điền tổng số tiền phát sinh trong kỳ tương ứng với các mục như sau:

Chỉ tiêu [25]: Cá nhân cư trú có hợp đồng lao động: Là tổng các khoản thu nhập trả cho các cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên.

Chỉ tiêu [26]: Cá nhân cư trú không có hợp đồng lao động: Là tổng các khoản thu nhập trả cho các cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng.

Chỉ tiêu [27]: Cá nhân không cư trú : Là tổng các khoản thu nhập trả cho các cá nhân không cư trú

Chỉ tiêu [28]: Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ: tự động lấy số liệu: Chỉ tiêu [28] = [29] + [30] + [31]

(Phân biệt chỉ tiêu 24 và chỉ tiêu 28 như sau: [24] là trong kỳ đó của công ty phải cho người lao động bao nhiêu tiền lương tiền công thì đưa hết vào [24], còn [28] là số tiền trả cho các cá nhân phải đóng thuế TNCN.)

Chỉ tiêu [29] Cá nhân cư trú có hợp đồng lao động: Là tổng các khoản thu nhập trong kỳ đã trả cho các cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên đến mức phải khấu trừ thuế.

Chỉ tiêu [30] Cá nhân cư trú không có hợp đồng lao động: là tổng số thu nhập trong kỳ đã trả cho cá nhân thuê ngoài không ký hợp đồng lạo động hoặc có hợp đồng lao động dưới 3 tháng có thu nhập từ tiền lương, tiền công đến mức khấu trừ (từ 2.000.000VNĐ/lần trở lên).

Chỉ tiêu [31] Cá nhân không cư trú : Là tổng các khoản thu nhập trong kỳ đã trả cho các cá nhân không cư trú phải khấu trừ thuế.

Chỉ tiêu [32] Tổng số thuế TNCN đã khấu trừ: đây là số tiền chúng ta phải mang đi nộp: Chỉ tiêu [32]= [33] + [34] + [35]

Chỉ tiêu [33] Cá nhân cư trú có hợp đồng lao động: Là tổng số thuế đã khấu trừ theo biểu thuế luỹ tiến từng phần trong kỳ của các cá nhân có hợp đồng lao động từ 3 tháng trở lên.

Chỉ tiêu [34] Cá nhân cư trú không có hợp đồng lao động: là số thuế thu nhập đã khấu trừ từ tiền lương, tiền công trả cho cá nhân thuê ngoài trong kỳ = [30] x 10%.

Chỉ tiêu [35] Cá nhân không cư trú: là tổng số thuế mà tổ chức, cá nhân khấu trừ 20% từ thu nhập từ tiền công, tiền lương đã trả cho cá nhân không cư trú = [31] x 20%.

Chú ý:

Nhập các chỉ tiêu [22], [23], [25], [26], [27], [29], [30], [31], [33] dạng số, không âm, mặc định là 0.

– Chỉtiêu [34]= 10 % * chỉ tiêu[30], cho phép sửa nếu vượt quá chỉ tiêu [30] thì ứng dụng đưa ra cảnh báo đỏ “ Chỉ tiêu [34] không được vượt quá chỉ tiêu [30]”.

– Chỉ tiêu [35]= 20% * chỉ tiêu [31], cho phép sửa nếu khác công thức thì ứng dụng đưa ra cảnh báo vàng:

“Số thuế không tương ứng với doanh thu và thuế suất”.

Phần cuối:

Bên nhân viên đại lý thuế : chúng ta bỏ qua

Bên tay phải:

+ Người ký: ghi tên của kế toán

+ Ngày ký: phần mềm tự cập nhật ngày hiện tại theo máy tính. (có thể sửa)

Làm xong các bạn ấn “ Ghi” chỗ nào sai, phần mềm sẽ báo đỏ, lưu ý khi phần mềm hỏi : “ thông tin sai có ghi có lại không?” bạn phải ấn vào nút có để lưu những phần mình đã làm đúng, rồi sửa những chỗ báo đỏ, nếu bạn ấn “ Không” dữ liệu bạn đã nhập sẽ bị xóa hết.

Trung tâm kế toán Hà Nội – Chúc các bạn làm tốt

Các bạn có nhu cầu nâng cao kỹ năng nghề nghiệp với thuế hay các bạn muốn học thêm những kỹ năng thực tế về thuế, mời bạn tham gia một khóa học kế toán thuế thực tế tại Trung tâm kế toán Hà Nội, chúng tôi sẽ truyền dạy những kỹ năng nghề nghiệp tốt nhất đến với bạn giúp các bạn thêm tự tin vào kỹ năng của bản thân và trở thành một kế toán thuế chuyên nghiệp.

Chi tiết khóa học các bạn tham khảo: Đào tạo kế toán thuế