Chia sẻ kinh nghiệm làm kế toán xây dựng công trình

Làm việc trong lĩnh vực gì cũng cần có kinh nghiệm, kỹ năng thì mới hoàn thành tốt công việc được giao. Kế toán xây dựng lại càng đòi hỏi bạn nhiều hơn nữa những gì cần biết.

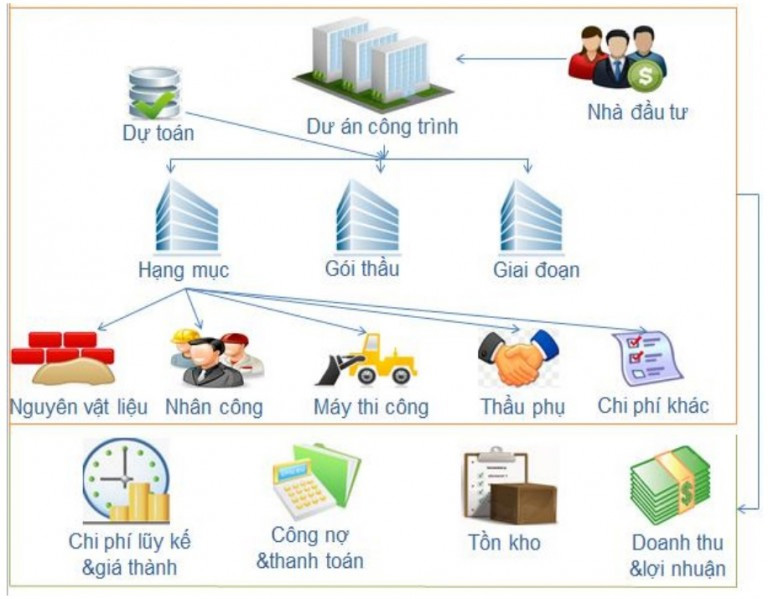

Với kế toán xây dựng lại có những điểm khác biệt rõ rệt nhất trong đó có phần bóc tách chi phí dự toán công trình là một trong những vấn đề khó nhất với lĩnh vực này.

Kế toán xây dựng – xây lắp phải am hiểu rất nhiều vấn đề liên qua như: dự toán, nguyên vật liệu, nhân công…

1. Các lưu ý khi làm việc tại công ty xây dựng

– Làm trong lĩnh vực kế toán xây dựng bạn cần đọc và nghiên cứu kỹ hợp đồng ký kết xây dựng giữa công ty bạn và chủ đầu tư để hiểu rõ các vấn đề: Tổng giá trị công trình, thời hạn thi công, thời gian bảo hành, phương thức thanh toán.

– Sau khi trúng thầu có dự toán thì cần xem kỹ các shett trong dự toán liên quan như: TH- là phần tổng hợp các mục chi phí tổng quát, bảng chi phí dự toán – shett này hệ thống lại các hạng mục công việc , bảng phân tích đơn giá – bảng này nhằm mục đích lấy được đơn giá vật tư, nhân công, máy thi công, nhân công – căn cứ biết giá nhân công

– Tiến hành bóc tách chi phí dự toán: Các chi phí cần bóc gồm

Chi phí nguyên vật liệu trực tiếp: Bóc tách từng hạng mục chi phí nguyên vật liệu chi tiết để có kế hoạch lấy vật tư

Bóc chi phí nhân công trực tiếp: Chi phí này để xác định được lượng công nhân cần lấy cho một công trình đang thi công

Chi phí chung: Gồm chi phí khấu hao tài sản cố định, chi phí phân bổ CCDC

Chi phí ca máy, lượng dầu cần lấy cho mỗi công trình

– Căn cứ vào bảng dự toán và lấy hoá đơn phải lấy bằng hoặc thấp hơn, cao hơn một chút so với dự toán. Nếu chênh lệch cao quá so với sự toán thì khi quyết toán sẽ bị loại ra khỏi chi phí hợp lý.

– Cần chuẩn bị lấy hoá đơn đầu vào như nguyên vật liệu, chi phí luôn phải trước khi nghiệm thu, xuất hoá đơn. Trường hợp viết sai hóa đơn có thể xem cách khắc phục tại Xử lý hóa đơn viết sai theo Điều 20 Thông tư 39/2014/TT-BTC

– Công trình hoàn thành thì phải nghiệm thu và xuất hoá đơn ngay, kể cả trường hợp khách hàng chưa chịu thanh toán thì công ty bạn vẫn cần phải xuất hoá đơn đúng thời điểm. Sau đó scan hoá đơn đầu vào gửi cho bên đối tác kê khai thuế. Tránh trường hợp không xuất hoá đơn làm sai nguyên tắc theo quy định về hoá đơn trong công ty xây dựng.

– Khi lập bảng lương, bảng chấm công, phiếu chi lương thì phải lập riêng cho từng công trình riêng biệt.

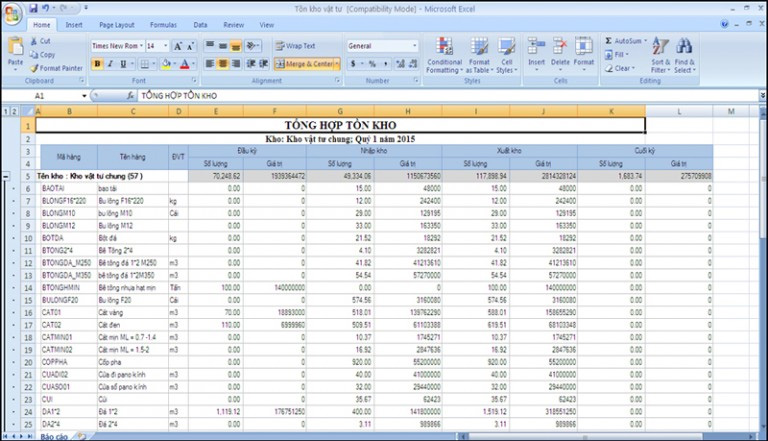

– Kế toán nên dùng phương pháp tính giá xuất kho: theo phương pháp bình quân cuối kỳ. Bởi vì trong công ty xây dựng việc nhập – xuất kho vật tư diễn ra khá thường xuyên nên tính phương pháp này là hợp lý nhất, chính xác nhất.

Biết được công trình mỗi công trình sử dụng những loại máy thi công gì, để theo dõi việc trích khấu hao tài sản cố định, công cụ dụng cụ vào từng công trình tương ứng cho đúng.

Nên lập bảng khấu hao tài sản cố định, công cụ dụng cụ hàng tháng tách riêng cho hai bộ phận: Bộ phận công trình và bộ phận văn phòng.

2. Hoá đơn trong kế toán xây dựng

Trước tiên để hiểu rõ vấn đề này bạn nên tham khảo cách viết hóa đơn giá trị gia tăng trong công ty xây dựng rồi sau đó mới tìm hiểu đến từng trường hợp cụ thể.

Trường hợp 1: Xuất hoá đơn một lần khi nghiệm thu toàn bộ công trình.

Căn cứ vào ngày trên biên bản nghiệm thu xác định khối lượng công việc hoàn thành. Trong thời hạn 10 ngày kế toán xây dựng lập hoá đơn GTGT xuất trả cho chủ đầu tư.

Nếu nghiệm thu rồi mà không xuất hoá đơn ngay theo quy định của thông tư 39/2014/TT-BTC /2014

Trường hợp 2: Xuất hoá đơn nhiều lần cho một công trình

Căn cứ vào biên bản nghiệm của mỗi công trình từng lần với nội dung ghi trên hoá đơn: Hoàn thành công trình ABC giai đoạn 1 theo hợp đồng

Tương tự như vậy kế toán sẽ xuất hoá đơn cho đến giai đoạn cuối cùng của mỗi công trình

Cuối cùng: Khi kết thúc hoàn toàn công trình rồi nhân viên kế toán xây dựng nên cộng lại giá trị sau thuế của mỗi giai đoạn rồi so sánh với tổng giá trị thanh toán trên dự toán cũng như hợp đồng xem đã khớp số tiền chưa. Và kiểm tra lại công nợ phải thu xem chủ đầu tư còn nợ bao nhiêu của công trình này và có kế hoạch đòi nợ cũng như báo cáo với xếp.

Các vấn đề liên quan khác bạn có thể xem tại đây: Hóa đơn giá trị gia tăng

3. Hạch toán và lập báo cáo tài chính

Để đảm bảo thực hiện đầy đủ các yêu cầu cần thiết cũng như không bỏ lỡ các vấn đề liên quan đến hạch toán trước tiên bạn cũng nên nắm rõ hạch toán tài khoản 241 – xây dựng cơ bản dở dang. Đây là tài khoản dùng để phản ánh chi phí thực hiện các dự án đầu tư XDCB (Bao gồm chi phí mua sắm mới TSCĐ, xây dựng mới hoặc sửa chữa, cả tạo, mở rộng hay trang bị lại kỹ thuật công trình) và tình hình quyết toán dự án đầu tư XDCB ở các doanh nghiệp có tiến hành công tác mua sắm TSCĐ, đầu tư xây dựng cơ bản, sửa chữa lớn TSCĐ.

Bước 1: Kế toán xây dựng cần cân đối thuế GTGT hàng tháng đúng với tờ khai, lưu ý về thuế GTGT vãng lai 2% cho các công trình nên tách ra bằng các bút toán

+ Phản ánh doanh thu xuất hoá đơn

Nợ TK 131: Phải thu của khách hàng

Có TK 5112: Doanh thu công trình

Có TK 3331: Thuế GTGT bán ra -10%

+ Trích thuế GTGT vãng lai bóc ra khỏi thuế GTGT tại trụ sở chính

Nợ TK 3331

Có TK 33382; Thuế vãng lai

+ Khi nộp thuế vãng lai

Nợ TK 33382

Có TK 111,112

Hiện nay việc nộp thuế quan cổng thông tin điện tử nên chủ yếu các doanh nghiệp nộp qua tài khoản ngân hàng

Bước 2: Cân đối doanh thu xuất hoá đơn các công trình trên TK 5112 so với giá vốn các công trình tập hợp được trên TK 6322 sao cho phần doanh thu luôn luôn lớn hơn giá vốn -> Tránh bi cơ quan thuê soi khi quyết toán.

Bước 3: Cân đối giá thành. Cần kiểm tra lại số dư nợ TK 154 trên bảng cân đối số phát sinh có trùng khớp với giá trị dở dang trên bảng theo dõi chi phí dở dang cuối kỳ hay không để kịp thời điều chỉnh và đã hợp lý với thực tế chưa.

Xem thêm:>> 10 nguyên tắc vàng trong quản trị dòng tiền

Bạn có thể quan tâm:

Chú ý: Liên hệ ngay với bộ phận tuyển sinh để đăng ký và nhận phiếu ưu đãi giảm giá khóa học

Hotline: 0974 975 029 – 0941 900 994 (Mr Quân)