Quy định về chữ ký trên hóa đơn ra sao: Ai ký, ký như thế nào?

Quy định về chữ ký trên hóa đơn ra sao: Ai ký, ký như thế nào? Các bạn hãy cùng kế toán hà nội tìm hiểu thêm trong bài viết dưới đây nhé.

Câu hỏi đặt ra: Công ty em nhận được hóa đơn, trên đó thiếu chữ ký người bán hàng và người mua hàng. Đối với chữ ký người mua hàng thì nhân viên mua hàng có thể ký được không? Chữ ký của thủ trưởng thì vẫn có? Rất mong sự hồi âm.

- Khái quát về hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng (hay được gọi phổ biển bằng cái tên “hóa đơn đỏ”) thực chất là một loại chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho bên mua, sử dụng dịch vụ theo quy định của pháp luật. Hành động này thường được nhắc đến bằng cụm từ “xuất hóa đơn”.

Loại hóa đơn này theo mẫu do Bộ tài chính ban hành và hướng dẫn thực hiện, áp dụng cho các tổ chức, cá nhân kê khai và tính thuế theo phương pháp khấu trừ.

Hóa đơn giá trị gia tăng được hiểu là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

Hóa đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 ban hành kèm Thông tư 78/2021/TT-BTC quy định về hóa đơn chứng từ) là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

Hóa đơn giá trị gia tăng được thể hiện bằng các hình thức bao gồm:

- Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ

- Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các băn bản hướng dẫn thi hành.

- Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động mua bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán hàng hóa cho các tổ chức, hộ, cá nhân.

- Quy định về chữ ký đối với hóa đơn giá trị gia tăng

2.1. Đối với hóa đơn do cơ quan thuế đặt in

Với hóa đơn chứng từ giấy thì quy định về chữ ký trên hóa đơn phải tuân theo các yêu cầu sau:

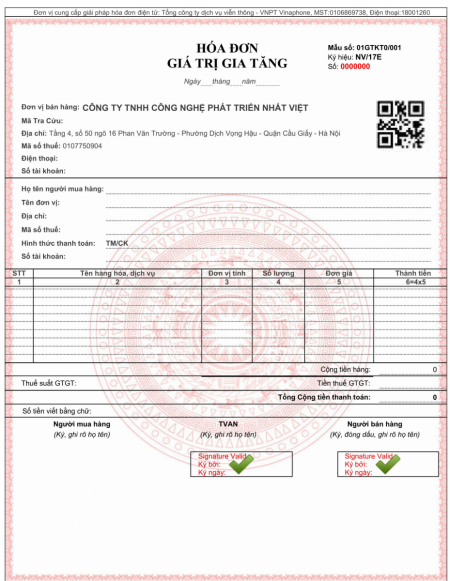

– Trên hóa đơn phải có chữ ký của người bán, chữ ký của người mua, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn

– Bên cung cấp hàng hóa, dịch vụ phải có chữ ký của thủ trưởng đơn vị. Trường hợp thủ trưởng đơn vị. Trường hợp thủ trưởng đơn vị không ký thì phải có giấy ủy quyền của thủ trưởng cho người trực tiếp khác ký. Điền đầy đủ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn giá trị gia tăng.

– Bên mua hàng không nhất thiết phải có chữ ký trong trường hợp mua hàng, không trực tiếp như: Mua hàng qua điện thoại, qua mạng, FAX… Khi lập hóa đơn tại tiêu thức “người mua hàng (ký, ghi rõ họ tên)”, người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX…

– Chữ ký phải được ký bằng bút bi hoặc bút mực. Không sử dụng bút phai màu

– Không được ký bằng mực đỏ

– Chữ ký phải là chữ ký tươi không sử dụng bằng đóng dấu chữ ký khác sẵn

– Không được sửa chữa, tẩy xóa chữ ký

– Chữ ký của một người phải thống nhất và đúng với sổ đăng ký mẫu chữ ký.

Điểm d, đ Khoản 2 Điều 16 Thông tư 39/2014/TT-BTC quy định như sau:

- d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.

đ) Tiêu thức “người mua hàng (ký, ghi rõ họ tên)”

Riêng đối với việc mua hàng không trực tiếp như: Mua hàng qua điện thoại, qua mạng, FAX thì người mua hàng không nhất thiết phải ký, ghi rõ họ tên trên hóa đơn. Khi lập hóa đơn tại tiêu thức “người mua hàng (ký, ghi rõ họ tên)”, người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.

Khi lập hóa đơn cho hoạt động bán hàng hóa, cung ứng dịch vụ ra nước ngoài, trên hóa đơn không nhất thiết phải có chữ ký của người mua nước ngoài.

Như vậy, theo quy định của pháp luật nêu trên thì người bán không nhất thiết phải ký tên vào hoá đơn bởi thủ trưởng đơn vị đã là người trực tiếp ký tên vào hoá đơn. Còn đối với người mua thì vẫn phải ký tên vào hoá đơn trừ trường hợp mua hàng qua điện thoại, qua mạng,…

2.2. Đối với hóa đơn điện tử

– Trường hợp người bán là doanh nghiệp, tổ chức thì chữ kỹ số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức; trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền.

– Cụ thể một số trường hợp không nhất thiết phải có chữ ký số của người bán và người mua như sau: (khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP:

- Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua (kể cả trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng ở nước ngoài). Trừ trường hợp người mua, người bán có thỏa thuận về việc người mua ký số, ký điện tử trên hóa đơn điện tử.

- Đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh: Không nhất thiết phải có chữ ký số của người bán, người mua.

- Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại: Nếu người mua là cá nhân không kinh doanh thì không nhất thiết phải có tên, địa chỉ, mã số thuế người mua.

- Đối với hóa đơn điện tử bán xăng dầu cho cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu: tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

- Đối với hóa đơn điện tử là tem, vé, thẻ: Không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức: đơn vị tính, số lượng, đơn giá.

- Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất quan website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán.

Như vậy, đối với hóa đơn điện tử, người mua hàng hóa, dịch vụ không nhất thiết phải ký số trên hóa đơn, trừ trường hợp hai bên bán và mua có thỏa thuận phải ký.

Trên đây là bài viết Quy định về chữ ký trên hóa đơn ra sao: Ai ký, ký như thế nào? mà Kế toán hà nội tổng hợp được hi vọng giúp ích được bạn trong công việc.

Nếu có bất kỳ thắc mắc liên quan cần giải đáp bạn vui lòng liên hệ với chúng tôi để được hỗ trợ. Tổng đài hỗ trợ tư vấn miễn phí: 1900 6246

Kế toán hà nội chúc bạn làm tốt công việc

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/

Nếu bạn muốn học thực tế trải nghiệm va vất cùng kế toán trưởng giàu kinh nghiệm cần trên tay bộ chứng từ bao gồm: hóa đơn đỏ, phiếu thu chi, nhập xuất…của doanh nghiệp đang hoạt động có thể lựa chọn một lớp học kế toán thực hành của Trung tâm kế toán Hà Nội là đơn vị được thành lập từ năm 2005 đi đầu trong lĩnh vực đào tạo kế toán thực hành trên chứng từ hóa đơn đỏ hiện có 39 cơ sở học trên toàn quốc, 6 cơ sở học tại Hà Nội. Hàng tháng trung tâm vẫn đào tạo cho hơn 1000 học viên trên toàn quốc.

Chi tiết liên hệ Hotline: 0974 975 029 (Mr Quân)